Jak się przygotować do kredytu hipotecznego prowadząc Firmę

Prowadzenie działalności gospodarczej w Polsce nie jest łatwe. Stopień skomplikowania nawet nieco wzrasta, gdy przychodzi do ubiegania się o kredyt hipoteczny. Warto się starannie do tego przygotować, by zminimalizować ryzyko odmowy ze strony banku. Zanim jednak zaczniemy kompletować dokumenty, dobrze jest sprawdzić, czy w ogóle mamy szansę na kredyt.

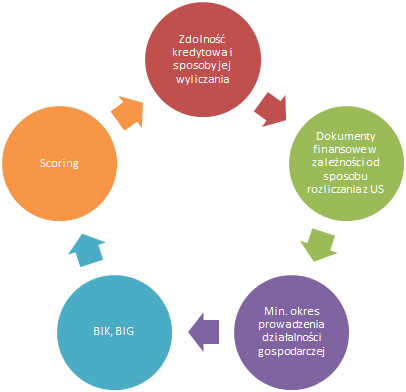

Kredyt hipoteczny na działalność w pięciu krokach

ZDOLNOŚĆ KREDYTOWA

Rzecz absolutnie podstawowa i obowiązkowa. Od tego zależy, czy kredyt otrzymamy, czy też będziemy musieli plany zakupu nieruchomości odłożyć na przyszłość. Obecnie każdy bank posiada inną metodologię liczenia zdolności kredytowej i oceny kondycji finansowej prowadzonej przez nas firmy. Różny jest też sposób liczenia zdolności dla działalności prowadzonej w formie książki przychodów i rozchodów (KPiR), w formie pełnej księgowości, ryczałtu czy karty podatkowej.

KPiR i pełna księgowość

Są w Polsce banki, które liczą średni dochód z ostatnich 12 miesięcy, bazując na książce przychodów i rozchodów czy też bilansu i RZiS (rachunku zysków i strat). Inne biorą do analizy 2 ostatnie lata, a jeszcze inne proszą o przedstawienie rozliczenia rocznego (PIT) oraz oświadczenia o bieżących wynikach.

Ryczałt

W większości przypadków zdolność kredytowa dla takiej formy rozliczania jest obliczana w oparciu o przyjęty przez bank wzór (różny w różnych bankach) lub w oparciu o roczne zeznanie podatkowe. Inne formy obliczania zdolności to np.:

wg przychodów miesięcznych:

- 50% średniomiesięcznych przychodów z PIT 28 dla stawki ryczałtu 20%

- 30% średniomiesięcznych przychodów z PIT 28 dla stawki ryczałtu 17%

- 15% średniomiesięcznych przychodów z PIT 28 dla pozostałych stawek

wg przychodu rocznego:

- dla stawki ryczałtu 3% dochód netto to 15% przychodu

- dla stawki ryczałtu 5,5% dochód netto to 25% przychodu

- dla stawki ryczałtu 8,5% dochód netto to 40% przychodu

- dla stawki ryczałtu 17% i 20% dochód netto to 70% przychodu

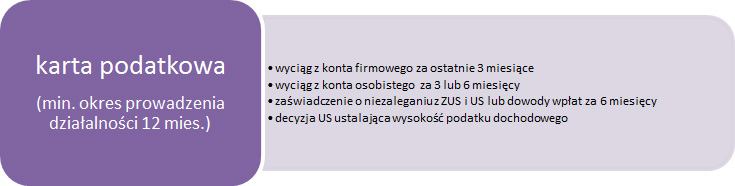

Karta podatkowa

w większości przypadków stosowany jest wskaźnik: 5-, 7- lub 9-krotność wymiaru karty podatkowej.

Jak widać, sposób liczenia jest bardzo zróżnicowany. W większości przypadków klienci nie mają czasu na analizę oferty każdego banku i ograniczają się do złożenia jednego wniosku, a to niesie za sobą ryzyko odmowy udzielenia kredytu. Aby tego uniknąć, warto spotkać się z doradcą hipotecznym, który w profesjonalny sposób wyliczy zdolność, przedstawi oferty różnych banków, przygotuje wnioski kredytowe i przeprowadzi cały proces kredytowy. Pamiętajmy przy tym, że usługi takiego biura są w Polsce darmowe, ponieważ doradcy są wynagradzani bezpośrednio przez banki.

Rzetelna analiza kondycji finansowej firmy powinna uwzględniać również posiadane zobowiązania kredytowe. Posiadanie karty kredytowej, limitu na koncie osobistym czy spłacanie raty kredytu gotówkowego bądź firmowego powoduje obniżenie pułapu maksymalnej zdolności kredytowej. Przygotowując się do kredytu hipotecznego, musimy mieć świadomość, że bank może poprosić o zamknięcie lub spłacenie w części posiadanego zobowiązania.

Paradoksalnie, jeśli posiadamy zdolność kredytową w jednym banku, nie oznacza to automatycznie, że będziemy ją posiadać także w innych bankach. Dobrze to obrazuje poniższy przykład:

Sytuacja 1.

Klient z Wrocławia prowadzi działalność gospodarczą w formie KPiR od 2010 r. W 2013 r. jego dochód netto wyniósł 58 000 zł, w 2014 r. uzyskał dochód netto w kwocie 60 000 zł, zaś w tym roku dochód netto od stycznia do czerwca kształtuje się na poziomie 20 000 zł. Klient ten posiada kartę kredytową z limitem 10 000 zł oraz kredyt ratalny z ratą 350 zł. Prowadzi jednoosobowe gospodarstwo domowe. Kredyt chce zaciągnąć na 360 miesięcy w ratach równych.

Zdolność kredytowa w badanych bankach: od 190 000 zł do około 230 000 zł.

Przykład 2.

Ten sam klient – z tymi samymi dochodami, ale bez raty kredytu gotówkowego.

Zdolność kredytowa w badanych bankach: od 250 000 zł do około 300 000 zł.

Jena mała miesięczna rata i aż 70 000 zł różnicy!

Specyfika prowadzenia działalności gospodarczej sprawia, że wcale nie tak łatwo jest przewidzieć decyzję banku. Często zdarza się bowiem, że po dogłębnej analizie wszystkich dokumentów klienta (przekonanego, że osiąga dochód pozwalający na uzyskanie kredytu), bank nie przyznaje kredytu ze względu na brak zdolności kredytowej. Sposób liczenia dochodu przez banki jest bowiem na tyle złożony, że nie zawsze ten uzyskiwany w rzeczywistości znajduje odzwierciedlenie w kwocie branej za podstawę wyliczeń przez bankowych analityków. Stosunkowo trudną sytuację mają tu przedsiębiorcy rozliczający się w formie karty podatkowej. Nieco lepiej wypadają zazwyczaj osoby rozliczające się ryczałtem, a najlepiej – ci korzystający z rozliczeń na zasadach ogólnych.

DOKUMENTY FINANSOWE POTRZEBNE DO ZŁOŻENIA WNIOSKU KREDYTOWEGO:

- zaświadczenie z ZUS i US o niezaleganiu ze składkami

W razie składania wniosku w wielu bankach dokument ten można zastąpić oświadczeniem o niezaleganiu lub dowodami wpłat do ZUS i US. - roczne rozliczenie PIT

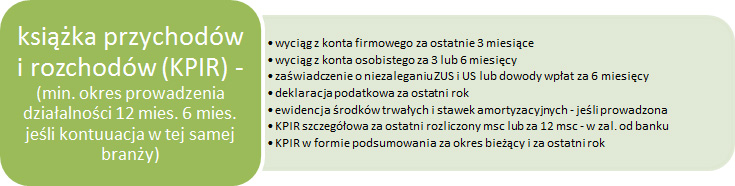

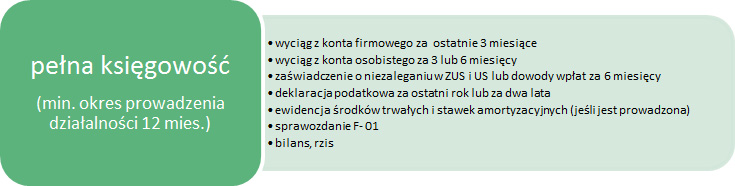

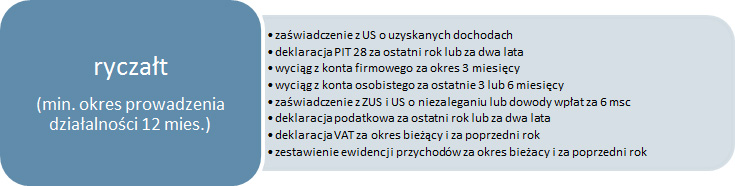

(razem ze wszystkimi załącznikami) - książka przychodów i rozchodów

(dla osób korzystających z tej formy rozliczeń)

Książkę trzeba będzie przedłożyć do wglądu bankowi w dwóch formach: w ujęciu szczegółowym (rejestru wszystkich zdarzeń gospodarczych) oraz uproszczonym (podsumowań miesięcznych lub rocznych). - zestawienie kosztów amortyzacji

Konieczne do przedstawienia, jeśli w firmie amortyzujemy środki trwałe, np. samochody, maszyny czy sprzęt komputerowy. Co warte podkreślenia, w większości banków dokument ten działa na naszą korzyść.

Musimy też liczyć się z tym, że bank będzie chciał prześwietlić wszystkie nasze konta bankowe – zarówno te osobiste, jak i firmowe.

Grafika nr 2 prezentuje listę dokumentów finansowych, które musi zgromadzić przedsiębiorca ubiegający się o kredyt hipoteczny. Lista ta nie uwzględnia dokumentów bankowych takich, jak wnioski kredytowe, załączniki do wniosków, ankiety itp.

OKRES PROWADZENIA DZIAŁALNOŚCI

Kolejnym kluczowym elementem jest minimalny wymagany przez banki okres prowadzenia działalności gospodarczej. Tutaj praktycznie większość banków stawia sprawę jasno i wymaga minimum 12 miesięcy. Wyjątkiem jest sytuacja, w której przechodzimy z umowy o pracę na własną działalność i działamy w tej samej branży, a już najlepiej, gdy jednym z naszych kontrahentów jest firma, w której wcześniej pracowaliśmy na etacie – jest wówczas duża szansa na to, aby skrócić ten okres do 6 miesięcy. Niestety, taką sytuację obecnie biorą pod uwagę jedynie dwa banki w Polsce.

BIK i BIG

Prowadząc działalność gospodarczą, bardzo często jesteśmy zachęcani przez banki do skorzystania z „promocyjnych” ofert kart kredytowych, kredytów inwestycyjnych czy też obrotowych na finansowanie bieżącej działalności. Nie ma w tym nic złego, pod warunkiem, że mamy nad tym pełną kontrolę i wiedzę, jak z takich produktów korzystać, aby nie narobić sobie bałaganu w bazach, które banki standardowo prześwietlają. Tymi bazami są Biuro Informacji Kredytowej (w skrócie BIK) i Biuro Informacji Gospodarczej (BIG).

Jeśli spłacamy nasze zobowiązania terminowo, nie powinniśmy się obawiać bazy BIK. Będzie ona wówczas działać na naszą korzyść. Dobra ocena scoringowa i punktowa pozwoli nam na uzyskanie lepszych warunków cenowych w bankach, które ofertę uzależniają od tzw. scoringu. Przy wypełnianiu wniosku kredytowego nie warto „zapominać” o posiadanych zobowiązaniach – bank może wówczas uznać, że próbowaliśmy zataić ważne dla niego informacje i w konsekwencji odmówić udzielenia kredytu. Dziś praktycznie każda instytucja finansowa podlegająca pod nadzór KNF przesyła do BIK-u dane o zaciągnięciu kredytu i jego terminowych (bądź nie) spłatach. Warto wiedzieć, że przed przystąpieniem do całej procedury kredytowej można samodzielnie wygenerować ze strony BIK pełny raport ze swojej historii kredytowej.

Z kolei w BIG znajdziemy dane o zaległym zadłużeniu osób i firm. Zazwyczaj są to przeterminowane zaległości za faktury i rozliczenia z kontrahentami (pod warunkiem, że kontrahent zgłosił tam taką zaległość). Tę bazę także jesteśmy w stanie sprawdzić sami i wygenerować sobie stosowny raport.

SCORING

Scoring jest ogólną oceną złożonego wniosku. Pod uwagę bierze się zarówno cel oraz przedmiot kredytu, jak i sytuację osobistą i finansową kredytobiorcy. Każdy bank stosuje inną metodologię oceny takiego wniosku, w związku z tym klienci nie mają realnego wpływu na ten element procedury kredytowej. W wielu bankach jest to pierwszy etap analizy wniosku, za pomocą którego bank ocenia możliwość dalszego procesowania.

Autor: Marcin Wądrzyk, Kamil Kobza

![]()